Comprar um carro envolve mais do que escolher o modelo e fazer o pagamento. Antes mesmo de sair com o veículo da concessionária, um dos principais itens que entram na lista de prioridades e fazem parte da pesquisa dos compradores é a contratação do seguro automotivo. E com o crescimento acelerado do mercado de elétricos e híbridos no Brasil, a dúvida surge naturalmente: o seguro desses modelos é mais caro do que o de veículos a combustão?

Já adianto aqui que a resposta não é simples. E os dados do mais recente relatório do Índice de Preços do Seguro de Automóvel (IPSA), divulgado pela TEx, parte da Serasa Experian, ajudam a entender por quê.

Sumário

- O que dizem os números

- Por que elétricos ainda custam mais para segurar?

- Coberturas específicas para veículos eletrificados

- Um mercado em plena expansão

- A tendência é de convergência; mas a cotação ainda é indispensável

- 7 fatores que definem o preço do seu seguro automotivo

- 7. 1. Classe de bônus — o fator mais decisivo

- 7. 2. CEP do condutor — onde você mora importa

- 7. 3. Valor do veículo — caro nem sempre significa seguro mais caro

- 7. 4. Idade do veículo — quanto mais velho, mais caro

- 7. 5. Idade do condutor — experiência tem valor

- 7. 6. Fabricante do veículo — como as marcas são levada em conta

- 7. 7. Tipo de utilização — o que o carro enfrenta no dia a dia?

- O conjunto é o que define o preço

O que dizem os números

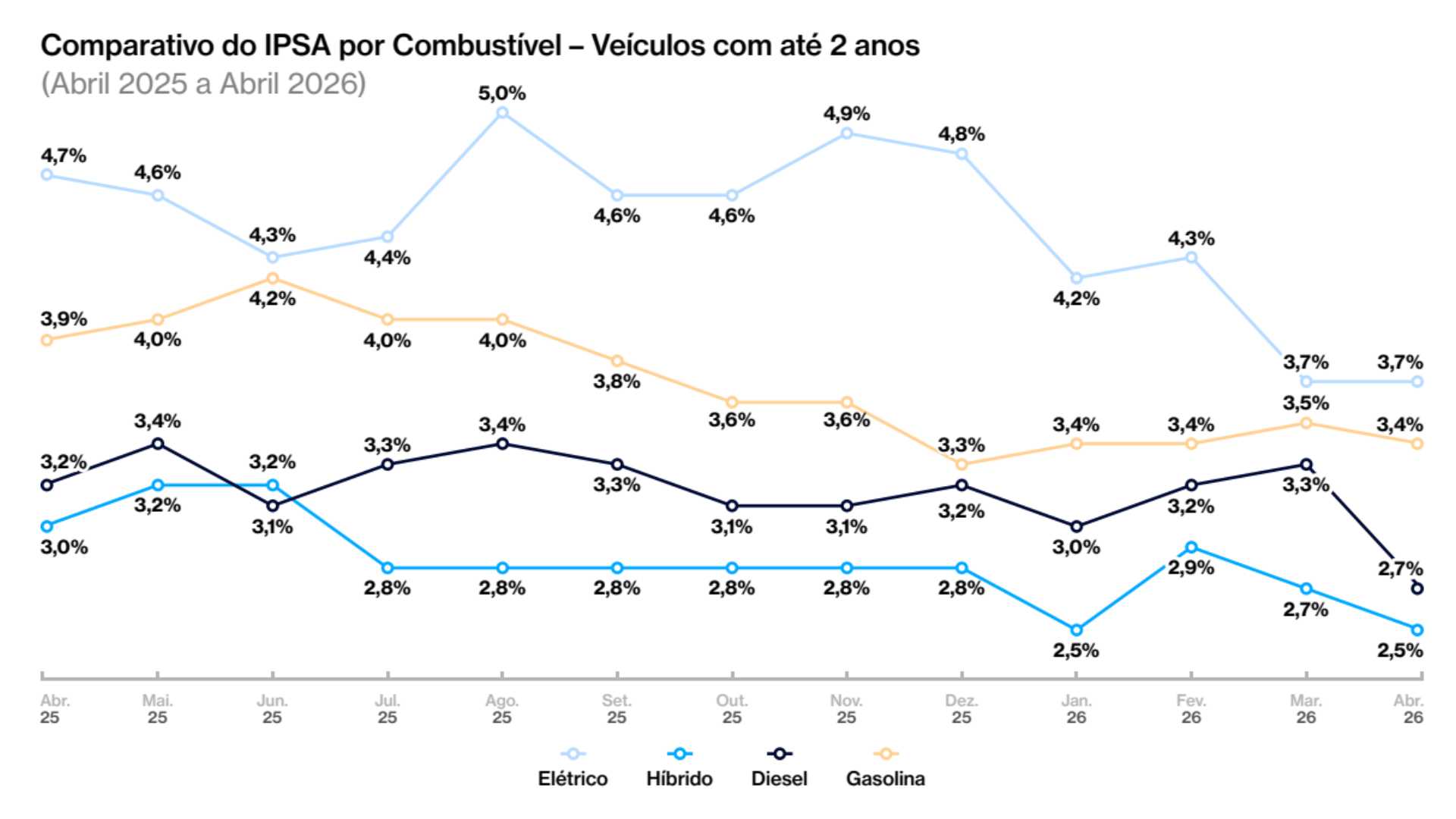

O relatório IPSA de abril de 2026 analisou o comportamento dos preços de seguro por tipo de combustível, considerando apenas veículos com até dois anos de uso, recorte adotado para equilibrar as comparações com as propulsões alternativas, ainda recentes no mercado.

Os resultados mostram diferenças relevantes entre as propulsões:

- Elétricos: índice de 3,7% do valor do veículo — o mais alto do comparativo, apesar da maior queda no período (eram 4,7% em abril de 2025, recuo de 21,3%)

- Gasolina: 3,4%

- Diesel: 3,3%

- Híbridos: 2,5% — o menor índice entre todas as propulsões

Na prática, isso significa que um elétrico zero km avaliado em R$150 mil pode ter um prêmio de seguro em torno de R$5.550 ao ano, enquanto um híbrido de mesmo valor pagaria cerca de R$3.750. A diferença é relevante e merece atenção na hora de planejar a compra.

Vale destacar ainda que a distância entre os extremos está diminuindo: em abril de 2025, a diferença entre elétricos e híbridos era de 1,7 ponto porcentual; em abril de 2026, caiu para 1,2 p.p., claro sinal de que o mercado está se ajustando.

Por que elétricos ainda custam mais para segurar?

Ao contrário do que muitos pensam, o tipo de motorização não é o principal fator que define o valor da apólice. O preço do seguro é calculado a partir de uma série de variáveis. Confira as principais:

O que pode encarecer o seguro:

- Valor do veículo na Tabela FIPE: elétricos e híbridos zero km costumam ter valor de mercado mais elevado, o que aumenta diretamente o custo da apólice;

- Peças e mão de obra especializada: o custo para consertar danos de colisão pode ser superior devido à tecnologia embarcada e à necessidade de oficinas com infraestrutura específica;

- Histórico de sinistros curto: sem dados suficientes acumulados no Brasil, as seguradoras ainda embutem uma margem de incerteza nos prêmios dos elétricos;

- Baterias: representam parte significativa do valor do veículo e, embora cobertas nas apólices tradicionais em casos de acidente acima da franquia, elevam o custo potencial de sinistros.

O que pode baratear o seguro:

- Perfil do condutor: estatisticamente, proprietários de elétricos e híbridos tendem a ter hábitos de direção mais defensivos, reduzindo o risco;

- Menor índice de roubo e furto: muitos modelos eletrificados apresentam sinistralidade menor nesse quesito em comparação com veículos a combustão;

- Descontos por baixo risco: em certos casos, o seguro de um elétrico pode ficar até 15% mais barato do que o de um carro a combustão equivalente.

Coberturas específicas para veículos eletrificados

A expansão dos elétricos e híbridos exigiu uma resposta ágil do setor. A cobertura básica é a mesma para todos os veículos: proteção contra perda parcial, perda total e roubo, mas os eletrificados demandam serviços adicionais. Muitas seguradoras já oferecem:

- Reboque até o ponto de recarga mais próximo;

- Assistência 24h com guinchos preparados para o transporte de veículos eletrificados;

- Proteção contra danos aos cabos de carregamento, que se tornaram alvo frequente de furtos em áreas urbanas;

- Aplicativos integrados com geolocalização e assistência personalizada.

A rede de oficinas credenciadas também passou a exigir profissionais capacitados para lidar com sistemas de alta voltagem e baterias de lítio. Seguradoras têm investido em treinamentos específicos, desde a capacitação de guinchos até a criação de protocolos de segurança para o atendimento desses veículos.

Um mercado em plena expansão

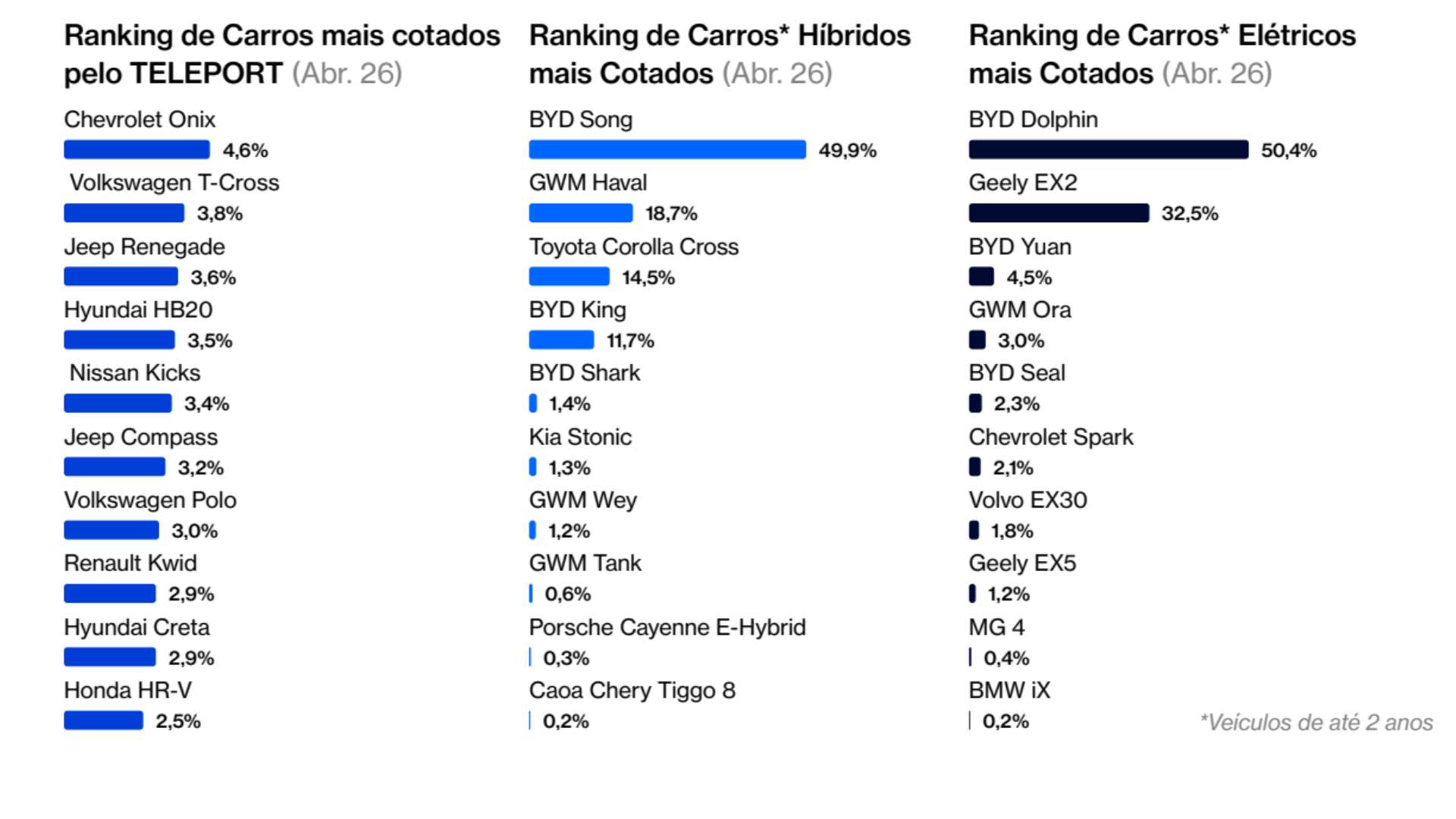

Os números reforçam que essa discussão está cada vez mais relevante. Em abril de 2026, o levantamento do sistema TELEPORT, da TEx, mostrou a seguinte distribuição no volume de cotações:

- Gasolina: 79,2%

- Elétrico: 9,0%

- Híbrido: 7,1%

- Diesel: 4,7%

Juntos, elétricos e híbridos já somam mais de 16% do mercado, número que tende a crescer diante da expansão da oferta de modelos e da competitividade das marcas chinesas. No ranking de elétricos mais cotados, o BYD Dolphin liderou com 50,4% do volume, seguido pelo Geely EX2 (32,5%) e BYD Yuan (4,5%). Entre os híbridos, o BYD Song foi o mais procurado, com 49,9%, seguido pelo GWM Haval (18,7%) e Toyota Corolla Cross (14,5%).

A tendência é de convergência; mas a cotação ainda é indispensável

Conforme a frota circulante de elétricos e híbridos cresce e as seguradoras ganham experiência com sinistros reais, a tendência é de queda nos prêmios. Adquirir um elétrico hoje ainda implica um custo de seguro proporcionalmente mais alto, mas essa desvantagem tende a diminuir.

Enquanto isso, algumas práticas fazem toda a diferença na hora de contratar:

- Cote em múltiplas seguradoras: a variação entre elas pode chegar a 50% para um mesmo modelo;

- Avalie as coberturas específicas para eletrificados, especialmente assistência e reboque;

- Leia as cláusulas sobre a bateria: ela está coberta em casos de acidente acima da franquia, mas não em defeitos de fabricação ou falta de manutenção;

- Consulte um corretor experiente para comparar custo-benefício entre diferentes seguradoras.

Para o consumidor que já fez a escolha pelo veículo eletrificado, entender o funcionamento do seguro é parte essencial do planejamento financeiro. E os dados mostram que, com o amadurecimento do mercado, as condições tendem a melhorar.

7 fatores que definem o preço do seu seguro automotivo

Você já se perguntou por que duas pessoas com carros parecidos pagam valores tão diferentes no seguro? A resposta está em uma combinação de variáveis que as seguradoras analisam para calcular o risco de cada apólice. Em seu estudo inédito, a TEx, parte da Serasa Experian, identificou que, apesar de os questionários das seguradoras contarem com dezenas de perguntas, apenas 7 fatores são responsáveis por mais de 70% do preço final do seguro. Conheça cada um deles.

7.1. Classe de bônus — o fator mais decisivo

A classe de bônus é a variável mais importante na formação do preço do seguro automotivo. Ela funciona como uma espécie de histórico de bom comportamento do segurado, categorizada em faixas que vão de 0 a 10. Quanto mais renovações sem registrar sinistros, maior a classe e menor o valor da apólice. Em outras palavras, motoristas fiéis e cuidadosos são recompensados com descontos progressivos. Para quem está começando do zero, vale saber que construir um bom histórico ao longo dos anos é um dos investimentos mais eficientes para reduzir o custo do seguro.

7.2. CEP do condutor — onde você mora importa

A região geográfica onde o veículo circula e pernoita tem peso direto na precificação do seguro. Bairros ou cidades com índices mais altos de roubo e furto de veículos naturalmente encarecem a apólice, já que representam maior exposição ao risco. Por isso, dois motoristas com perfis idênticos e carros iguais podem pagar valores bem diferentes dependendo apenas do CEP de residência. Os dados do IPSA de abril de 2026 confirmam esse impacto: a região metropolitana do Rio de Janeiro registrou um índice de seguro 96,8% mais caro do que a de Belém, uma das mais baratas do ranking nacional.

7.3. Valor do veículo — caro nem sempre significa seguro mais caro

Aqui há uma lógica que surpreende muita gente: veículos mais caros não são necessariamente os mais visados por ladrões. Por isso, eles tendem a ter um valor proporcionalmente menor no seguro em relação ao preço do carro. Os dados do IPSA reforçam essa tendência, veículos avaliados entre R$ 31 mil e R$ 50 mil apresentaram um índice de seguro, em média, 200% maior do que os veículos acima de R$ 151 mil. O que define o risco não é apenas o preço, mas o quanto aquele modelo é atrativo para o crime.

7.4. Idade do veículo — quanto mais velho, mais caro

Carros mais antigos concentram dois fatores que pressionam o preço do seguro para cima: maior custo de reparo, já que as seguradoras utilizam peças novas e originais, e maior incidência de roubo e furto. De acordo com o relatório IPSA de abril de 2026, um carro com 6 a 10 anos de uso chegou a pagar 96,8% a mais de seguro em comparação com um zero km. Manter o veículo em bom estado e considerar a renovação da frota são estratégias que impactam diretamente o valor da apólice.

7.5. Idade do condutor — experiência tem valor

A idade do motorista funciona como um indicativo de experiência ao volante, e as seguradoras utilizam esse dado com peso relevante. Em geral, quanto mais velho o condutor, menor tende a ser o preço do seguro. Os dados do IPSA ilustram bem essa diferença: em abril de 2026, motoristas com 56 anos ou mais pagaram em torno de 3,5% do valor do carro em seguro, enquanto condutores entre 18 e 25 anos chegaram a 8,8%. A lógica é simples: jovens têm menos tempo de estrada, o que estatisticamente eleva a probabilidade de sinistros.

7.6. Fabricante do veículo — como as marcas são levada em conta

Cada montadora opera de forma distinta na produção de seus veículos, e isso se reflete diretamente no custo de manutenção e reparo, variável que as seguradoras consideram na hora de precificar a apólice. Modelos com peças mais acessíveis, rede de assistência ampla e menor tempo médio de conserto tendem a ter seguros mais baratos. Já veículos importados ou com tecnologia mais complexa embarcada podem encarecer a cobertura, mesmo que o preço de mercado seja semelhante ao de um concorrente nacional.

7.7. Tipo de utilização — o que o carro enfrenta no dia a dia?

O uso que o condutor faz do veículo é um fator cada vez mais relevante na precificação do seguro. O uso particular ainda é o mais comum e, por isso, o mais bem precificado pelas seguradoras. Já veículos utilizados para transporte por aplicativo (como Uber e 99) apresentam maior exposição ao risco e desgaste mais acelerado, o que pode provocar uma elevação significativa na tarifa. Se você utiliza o carro para fins profissionais dessa natureza, é fundamental informar a seguradora corretamente: omitir essa informação pode resultar na recusa do sinistro.

O conjunto é o que define o preço

Nenhum desses fatores age de forma isolada. É a combinação entre todos eles que resulta no valor final da apólice. Um motorista jovem, com carro antigo, morando em uma região de alto risco e usando o veículo por aplicativo pode pagar várias vezes mais do que um condutor experiente, com carro novo, em uma cidade tranquila e uso estritamente particular. Entender essas variáveis é o primeiro passo para tomar decisões mais inteligentes, seja na hora de comprar o carro, escolher onde guardar o veículo ou renovar o seguro.

Deixe um comentário